必看 貨代公司開票的常見誤區(qū)與避坑指南——自營與代理進出口業(yè)務(wù)辨析

在國際貿(mào)易鏈條中,貨代公司扮演著至關(guān)重要的角色。許多企業(yè)在與貨代公司進行結(jié)算、處理發(fā)票時,常因?qū)I(yè)務(wù)模式理解不清而陷入誤區(qū),引發(fā)稅務(wù)風(fēng)險與財務(wù)糾紛。本文將重點解析貨代公司開票的核心誤區(qū),并厘清“自營”與“代理”模式下貨物和技術(shù)進出口的開票關(guān)鍵,助您有效規(guī)避風(fēng)險。

誤區(qū)一:混淆“自營”與“代理”業(yè)務(wù)模式的開票性質(zhì)

這是最常見的誤區(qū)。貨代公司的業(yè)務(wù)主要分為兩種模式:

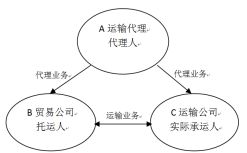

- 自營模式:貨代公司作為承運人或契約承運人,向客戶收取全程運費,并向船公司、航空公司等實際承運人采購運輸服務(wù)。在此模式下,貨代公司就全程運費向客戶開具運輸服務(wù)發(fā)票(通常適用“交通運輸服務(wù)”稅目),其收入為運費差價。

- 代理模式:貨代公司僅作為客戶的代理人,代為辦理訂艙、報關(guān)、報檢等手續(xù),并向承運人、海關(guān)等第三方支付相關(guān)費用。在此模式下,貨代公司向客戶收取的是代理服務(wù)費,并就服務(wù)費部分開具“經(jīng)紀代理服務(wù)”發(fā)票。其為客戶代墊的運費、港雜費等,應(yīng)憑實際承運方等開具給客戶的發(fā)票進行結(jié)算,或通過“代收轉(zhuǎn)付”方式處理并出具相應(yīng)憑證,切不可將代墊款項并入自身收入開具發(fā)票。

避坑要點:企業(yè)在收到發(fā)票時,必須根據(jù)合同約定判斷業(yè)務(wù)模式。若合同明確為代理關(guān)系,卻收到全額運輸發(fā)票,則可能存在虛開發(fā)票風(fēng)險或成本列支憑證不合規(guī)問題。

誤區(qū)二:貨物與技術(shù)進出口服務(wù)的開票內(nèi)容籠統(tǒng)模糊

無論是貨物還是技術(shù)進出口,服務(wù)內(nèi)容復(fù)雜多樣,發(fā)票項目必須與實際服務(wù)吻合。

- 貨物進出口:服務(wù)可能包括海運/空運、報關(guān)、報檢、倉儲、內(nèi)陸拖車等。發(fā)票應(yīng)分項列明,特別是代理模式下,代墊費用與自有服務(wù)費需清晰區(qū)分。例如,“代理報關(guān)費”與“代墊報關(guān)費”在稅務(wù)處理上截然不同。

- 技術(shù)進出口(服務(wù)貿(mào)易):涉及軟件、專利、咨詢等技術(shù)的跨境提供。貨代或相關(guān)代理公司可能提供的是技術(shù)貿(mào)易的代理服務(wù)(如代理合同登記、付匯手續(xù)等),此時應(yīng)開具“經(jīng)紀代理服務(wù)”發(fā)票,而非“技術(shù)服務(wù)”發(fā)票。真正的“技術(shù)服務(wù)”發(fā)票應(yīng)由技術(shù)提供方開具。

避坑要點:要求貨代公司提供清晰分列的收費明細單,并與發(fā)票項目逐一核對,確保“合同流、服務(wù)流、發(fā)票流”三流一致。

誤區(qū)三:忽視差額納稅與合規(guī)憑證管理

對于從事國際運輸代理服務(wù)的貨代公司,政策允許其就“代理業(yè)務(wù)”實行差額納稅(以取得的全部價款和價外費用,扣除向客戶方收取并代為支付的政府性基金或行政事業(yè)性收費后的余額為銷售額)。但享受此政策的前提是必須取得合規(guī)的扣除憑證(如國際船運/空運公司開具的發(fā)票等)。

作為客戶方,若貨代公司采用差額開票方式,發(fā)票上會注明“差額征稅”字樣。企業(yè)需關(guān)注其扣除項目是否真實、憑證是否合法,以確保自身取得的發(fā)票全額合規(guī)抵扣或列支成本。

誤區(qū)四:接受第三方代開發(fā)票或發(fā)票主體不一致

有時,實際提供服務(wù)的A公司,卻由關(guān)聯(lián)方B公司開具發(fā)票。這種行為違反了發(fā)票管理辦法,可能導(dǎo)致付款方(即您的公司)無法稅前扣除成本費用。務(wù)必確保開票方與簽約方、收款方主體一致。

與建議

- 合同先行:在簽訂合明確界定業(yè)務(wù)模式(自營或代理)、服務(wù)清單、收費構(gòu)成及發(fā)票開具方式。

- 明細核對:堅持先收到收費明細單,審核無誤后再接收發(fā)票,確保項目清晰、金額準確。

- 憑證合規(guī):對于代理模式下代墊費用,必須取得抬頭為您公司名稱的第三方原始憑證復(fù)印件或分割單,并由貨代公司蓋章確認。

- 主動溝通:與財務(wù)部門、稅務(wù)顧問及貨代公司保持順暢溝通,對模糊事項提前書面確認。

避開貨代開票的誤區(qū),不僅是財務(wù)合規(guī)的要求,更是企業(yè)內(nèi)控與風(fēng)險管理的重要一環(huán)。厘清自營與代理的界限,精細化管控貨物與技術(shù)進出口的服務(wù)票據(jù),能讓您的國際貿(mào)易之旅更加順暢穩(wěn)健。

如若轉(zhuǎn)載,請注明出處:http://www.yangdaipind.com.cn/product/38.html

更新時間:2026-01-06 19:31:18